a. Le rôle du contrôleur de gestion dans l’entreprise

Guirierc J-C et Guerny J nous disent que : « Le contrôleur de gestion est un cadre désigné dans une entreprise ou toutes autres organisations, pour créer, animer et faire évaluer les méthodes et les outils du contrôle de gestion et non pas pour contrôler lui-même la gestion des responsables de centres de résultats »[1]

Les rôles fondamentaux que l’on retrouve le plus souvent correspondent à :[2]

- La mise en place de fichier de suivi de l’activité, chiffre d’affaires, charges etc. ;

- Analyse et retraitement des données financières récoltées sous forme d’indicateur ;

- L’élaboration, puis le pilotage du processus budgétaire ;

- L’élaboration, puis le suivi de l’évolution des indicateurs de performance

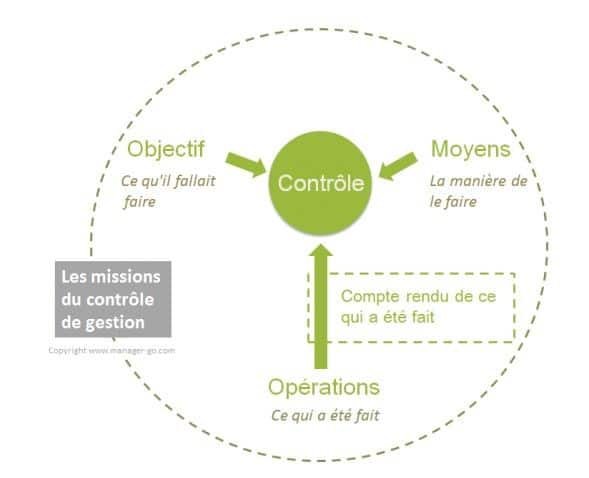

Ceci nous amène aux missions du contrôleur de gestion qui sont liées à la notion de « contrôle », avec une centralisation des informations afin d’augmenter la maitrise du cycle d’exploitation et ainsi être moins sujet à l’imprévisibilité de l’environnement.

Schéma n°5 : Introductions aux missions du contrôle de gestion[3]

b. Les missions du contrôleur de gestion

Il y a trois missions fondamentales que le contrôle de gestion, et le contrôleur de gestion doivent remplir selon H. Bouquin[4]

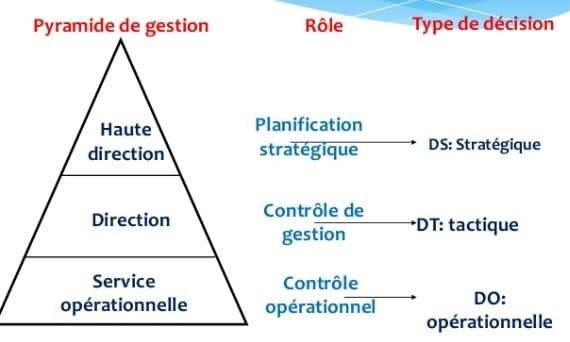

1) Assurer la cohérence entre la stratégie et les opérations quotidiennes : le contrôle de gestion doit assurer que les actions quotidiennes permettent de mettre en œuvre la stratégie définie ; mais également que l’approche stratégique prend en compte les faits constatés au niveau opérationnel ; (Niveau Stratégique)

Exemple : il y aura de nombreux échanges entre le dirigeant et le contrôleur de gestion afin de coordonner les mouvements stratégiques de façon viable, pertinente et performante.

2) Analyser les relations entre les résultats poursuivis et les ressources consommées afin de réaliser les objectifs (analyse des écarts prévisions, résultat, etc.) ; (Niveau Tactique)

Exemple : le contrôleur de gestion devra centraliser les informations afin qu’il en ait des remontés pertinentes pour pouvoir tirer les meilleures conclusions possibles de la situation actuelle.

3) Orienter les actions et comportements d’acteurs autonomes (délégation de responsabilités en matière de ressources et de résultat). (Niveau opérationnel)

Exemple : la relation conjointe entre le contrôleur de gestion et les opérationnels comme les responsables d’exploitation, les chargés de recrutement etc.

Schéma n°6 : Les trois niveaux de pilotage[5]

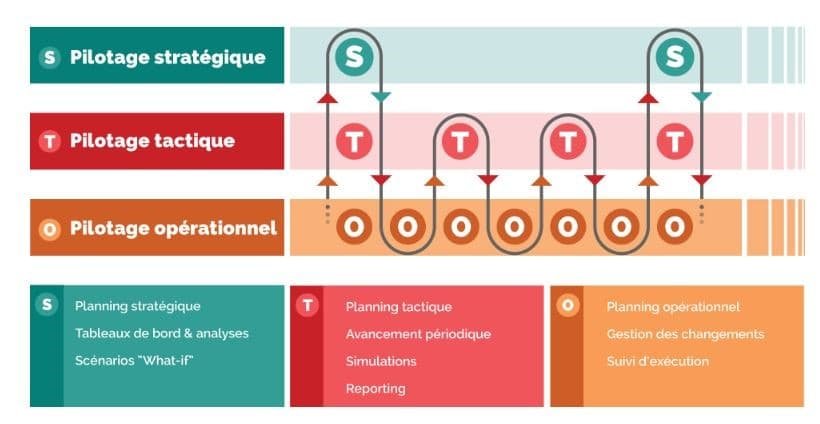

Ces trois niveaux de pilotage vont se coordonner et entrer dans une symphonie rythmée par des échanges verticaux afin de piloter l’entreprise. Le chef d’orchestre qui donne le rythme sera dans ce cas, le contrôleur de gestion.

Schéma n°7 : Le cycle de pilotage[6]

c. Les limites du contrôle de gestion

Cependant comme tout principe dans l’économie rien ne peut être parfait. Il existe une multitude de limites fondamentales au contrôle de gestion[7] :

- Tout n’est pas mesurable, une fois qu’un indicateur est choisi, il devient très vite un but en soi. Cela limite la confiance qu’on peut accorder au système de contrôle de gestion. On peut le lier à « l’asymétrie d’information » ;

- Les managers ne doivent pas se contenter de ses indicateurs, mais doivent aussi régulièrement constater sur place ce qui se passe, vu que les indicateurs ne détectent pas tout, surtout l’effet de l’impact « Humain » ;

- Cela dépend également de la compétence des dirigeants et de leur savoir-faire pour mettre en place un contrôle de gestion efficace et cohérent. Tout dépend donc du degré de « Maitrise ».

Reposant sur la méthode analytique clairement exposée par

Descartes : « Diviser chacune des difficultés que j’examinerais, en autant de parcelles qu’il se pourrait et qu’il serait requis pour les mieux résoudre. »

Cela présuppose que le tout est égal à la somme des parties et que l’on peut segmenter puis ré agréger sans perte d’informations.[8]

Malheureusement, dans la réalité ce n’est pas réalisable, là est la principale limite du contrôle de gestion : une asymétrie d’information provocant une perte de maitrise qui est aggravée par l’impact humain.

Certes, mathématiquement un TOUT que l’on divise, segmente de diverse manière sera toujours reconstituable pour ré-obtenir ce TOUT et donc ça ne causera aucun préjudice, mais le contrôle de gestion est aussi là pour piloter et orienter l’entreprise dans ses choix, donc un mauvais conseil à la suite d’une mauvaise segmentation du TOUT peut entrainer l’entreprise à prendre un très mauvais choix, qui aurait un fort impact préjudiciable sur l’activité.

Comme par exemple le calcul d’un cout de revient, de nos produits, et le choix d’arrêter de produire/vendre un produit/service, car son coût de revient et supérieur à son prix de vente et que le résultat qu’il dégage est négatif.

Choix logique me dirai vous ? mais dans notre cas, le calcul du coût de revient et la répartition des frais de structure de l’entreprise sur l’ensemble de nos produits a été fait d’une façon subjective et propre à notre contrôleur de gestion.

Il arrive qu’après un choix d’arrêt du produit au résultat négative on se rende compte que le produit en question était certes négatif mais que son volume de vente permettait de couvrir un montant important de nos frais de structure fixe, qui maintenant devront être supporter par nos autres produits, ce qui fera baisser la totalité de nos résultats par produit, et arrêter ce produit aurai eu un impact catastrophique sur l’activité de l’entreprise.

[1] Guirierc J-C et Guerny J de, « contrôle de gestion et choix stratégique », 6éme Edition, Delmas, Paris, 1998, P197

[2] Sépari S, Solle G, Le cœur L, « management et contrôle de gestion », Editions Francis Lefebvre, Dunod, Paris, P.09.

[3] Manager-go.com

[4] Bouquin.H, « le contrôle de gestion », Paris, 2006, P.34

[5] Trium Impact, 2015

[6] PlanningForce.com

[7] Durand X et Helluy A, « Les fondamentaux du contrôle de gestion » ; Edition d’Organisation, Paris, 2009, P60

[8] Chapitre 3. Les limites du contrôle de gestion, Alain Burlaud et Claude J. Simon, « Le contrôle de gestion », (2013), pages 58 à 71