a. Le Reporting

1) Définition

Selon I. CALME, « le reporting est défini comme l’action qui consiste à faire remonter l’information vers la direction générale »[1].

D’après P. CAMUS, « le reporting est un ensemble de documents qui ont pour objectifs d’informer la hiérarchie de la situation et des résultats des centres de responsabilité »[2].

Le reporting est donc l’expression anglophone de la communication de données consistant en la présentation de rapports sur les activités et les résultats d’une entreprise ou de toute autre organisation. Il est à destination des personnes physiques ou morales ayant un intérêt à recevoir des informations spécifiques. Il est essentiellement destiné pour faciliter la communication de résultats chiffrés ou d’un suivi d’avancement.

2) Objectifs

Le reporting est probablement l’outil le plus utilisé, cela permet aux gestionnaires :

– La sélection de données relatives à : une période, une production, un secteur d’activité, etc.

– De trier, regrouper ou répartir ces données selon les critères de leur choix

– Calculer des indicateurs (totaux, moyennes, écarts, comparatif d’une période à l’autre…)

– De présenter les résultats d’une manière synthétique ou détaillée (graphique / tableau etc.)

Le reporting est donc un outil de contrôle, tandis que le tableau de bord qui en découle sera un outil de pilotage. Les deux fonctionnant ensemble et se complétant pour plus de synergie.

3) Exemple de reporting

Le reporting permet de produire une analyse à l’instant T. Il répond à un besoin ponctuel, à une étude de coût, à une prise de décision à court ou moyen terme. On peut noter comme exemple de reporting une utilisation spécifique selon le destinataire / la fonction de l’entreprise :

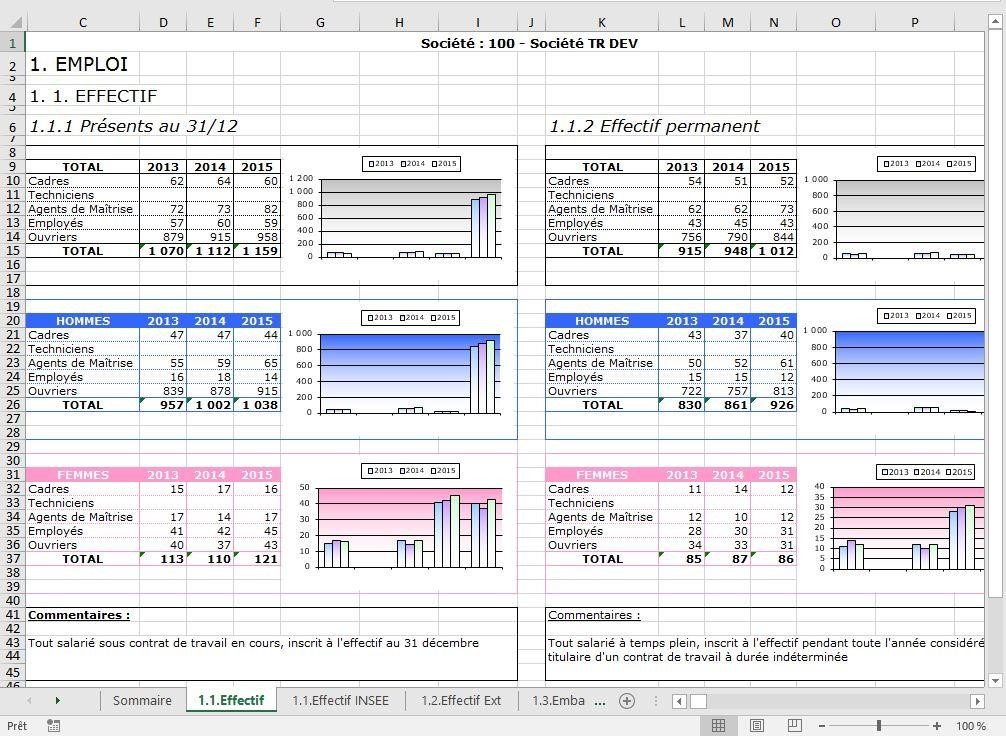

– Reporting RH : Permet d’analyser les écarts de salaires, de charges, les absences et plannings des équipes, analyser les effectifs (recrutement, turn-over, etc.), la répartition de la masse salariale, la pyramide des âges, l’évolution des départs en formation par statut, etc.

Schéma n°9 : exemple de reporting RH

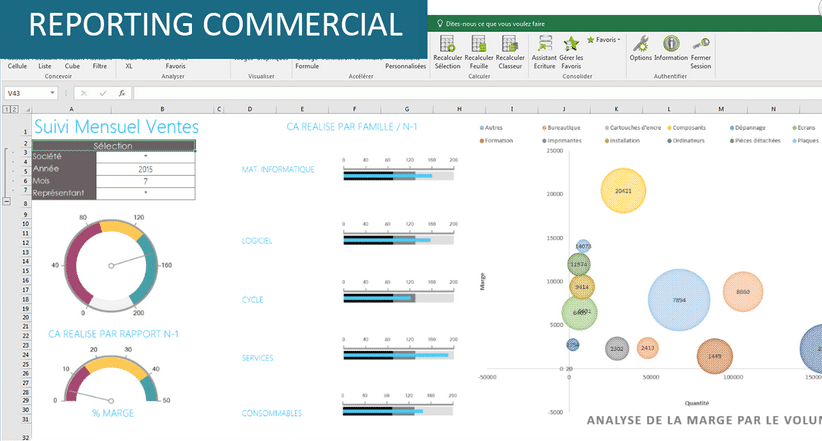

– Reporting Commercial : Permet de suivre les ventes, de mesurer le nombre de clients et prospects visités, le nombre de propositions commerciales établies, le taux de transformation en commande, l’évolution du chiffre d’affaires, des marges commerciales, connaitre les classements par produit, par client, par région etc.

Schéma n°10 : exemple de reporting commercial

4) Limites

Avec la grande augmentation du nombre de données dans les dernières décennies, et plus communément ce qu’on appelle « Big-Data », le reporting manque alors d’autonomie et de pertinence dans son contrôle. Il se voit donc contraint d’évoluer et de s’adapter, la tendance aujourd’hui porte pour le Reporting Business Intelligence (BI). La Business Intelligence est la collecte et l’analyse de données, provenant de diverses sources d’informations (sites web, documents Word, PDF, graphiques, études…), de façon automatisé et intelligente, ce qui permet d’ensuite produire des reporting plus pertinent.

Schéma n°11 : Exemple d’utilisation de la Business Intelligence par Amazon

Pour qu’un reporting soit qualitatif, il doit être créé à partir d’une base de données triée et pertinente, d’où l’importance de la mise en place du business intelligence dans un monde submergé par l’information. Ensuite, il ne faut pas oublier de suivre quelques étapes méthodologiques pour créer un reporting réussi (ANNEXE : Comment réussir un reporting ?) qui remplira un rôle efficace de contrôle des résultats et de partage d’une information synthétique au sein de l’entreprise.

b. Le TDB : Tableau de Bord

1) Définition

Selon G.LURKIN, « le tableau de bord est, avant tout, un instrument de gestion interne à l’entreprise, facilitant l’action du dirigeant ou du responsable de service en vue de la réalisation des objectifs finaux. Le tableau de bord éclaire le dirigeant sur la qualité de la gestion en confrontant la réalité aux prévisions. Il facilite la détection des erreurs de parcours et des écarts ».[3]

M.LEROY (2001), un tableau de bord est « un système d’informations léger, rapide et synthétique parfaitement en phase avec le découpage en centres de responsabilités, non seulement il présente à chaque manager les résultats synoptiques qui le concernent. Mais il attire son attention sur les écarts par rapport aux objectifs, et l’incite à étudier les actions correctives possibles »[4]

Un tableau de bord de gestion est un échantillon réduit d’indicateurs permettant à un gestionnaire de suivre l’évolution des résultats, les écarts par rapport à des valeurs de référence (objectifs fixés, normes internes ou externes, références statistiques). C’est donc un moyen efficace d’avoir une vue en temps réel ou différée des enjeux de son activité. La synthèse de données clés permet de gagner en efficacité et de prendre de meilleures décisions, augmentant ainsi la réactivité et la précision du pilotage de l’exploitation.

2) Objectifs

Le tableau de bord a pour objectif de présenter des indicateurs précis, axés et personnalisés afin de permettre de suivre, contrôler, maitriser et anticiper le fonctionnement de l’activité. On retrouve cette notion de contrôle, notion clé du contrôleur de gestion qui va créer cet outil à destination d’utilisateurs spécifiques qui pourront ainsi être plus réactifs en vue d’atteindre les objectifs quantitatifs et qualitatifs fixés afin de réduire les écarts non-voulus.

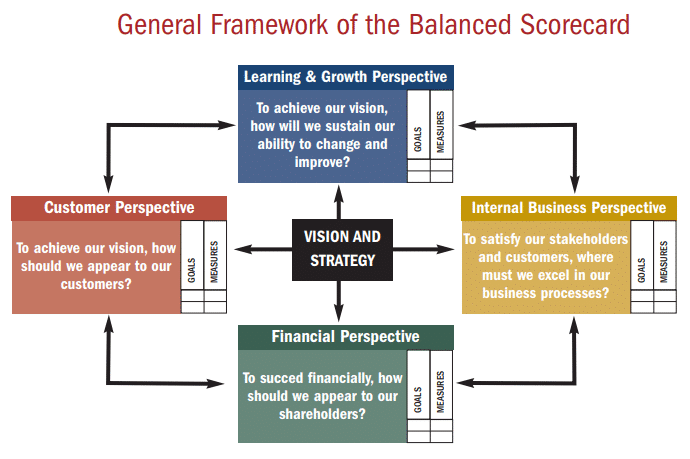

3) Exemple de TDB : le Tableau de bord prospectif (Balanced Scorecard)

Derrière ce tableau de bord on retrouve Robert S. Kaplan et David Norton, qui ont lancé cette méthode en 1992 visant à mesurer les activités d’une entreprise selon les 4 axes[5] :

– Client – « Comment le client nous perçoit-il ? »

– Processus – « Dans quoi devons-nous exceller ? »

– Apprentissage – « Peut-on continuer à nous améliorer ? »

– Finances – « Comment les actionnaires nous perçoivent-ils ? »

Schéma n°12 : exemple de « Balanced Scorecard »

D’après Kaplan et Norton[6], « le tableau de bord prospectif permet aux dirigeants d’évaluer la contribution de chacune des quatre dimensions à la réponse aux attentes des clients actuels et futurs, les efforts requis afin d’améliorer les processus internes, les besoins de développement et formation, ainsi que la performance financière de l’entreprise. »

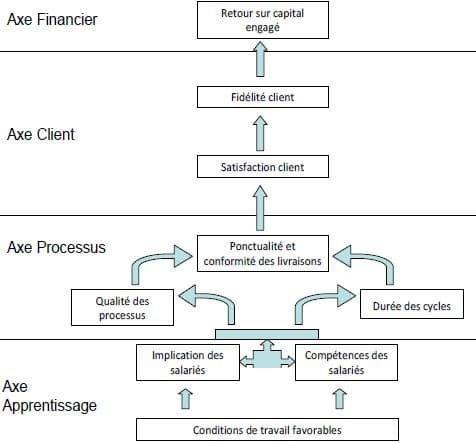

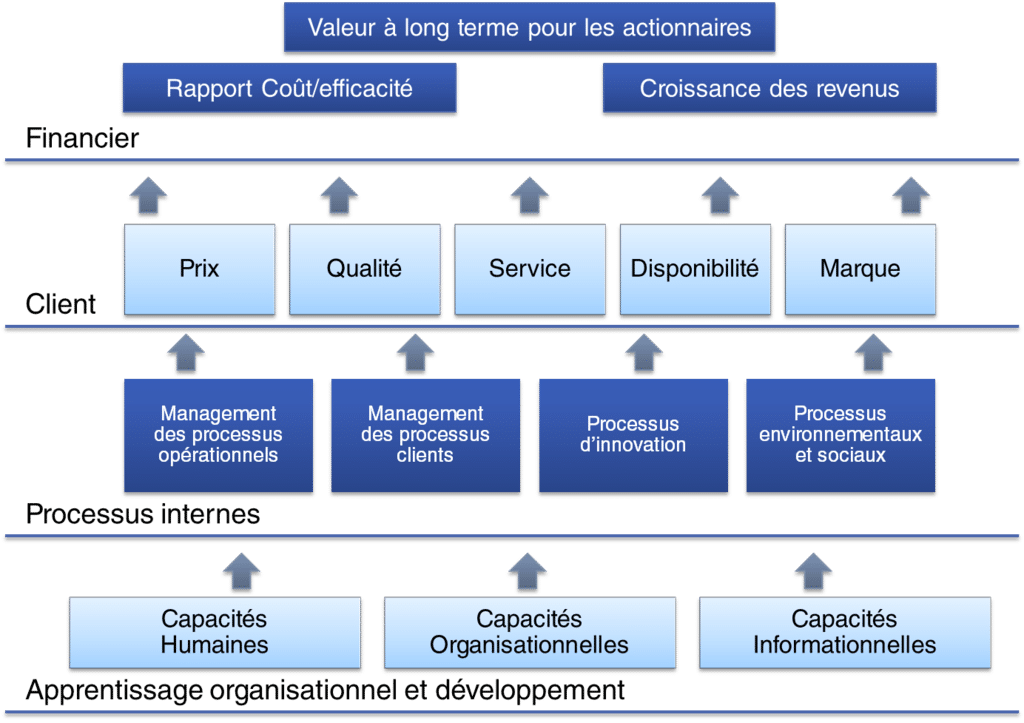

Il est possible d’aller plus loin en faisant des hypothèses de lien de causalité d’un axe sur l’autre, d’un indicateur sur l’autre (ANNEXE : Chaine causale des perspectives) et c’est là que repose la principale critique faite au balanced scorecard : sa trop grande focalisation actionnariale et ses hypothèses parfois outrancières en termes de fonctionnement (une meilleure qualité engendrerait une augmentation de la performance financière, en oubliant les phénomènes de sur-qualité qui engendrent trop de coûts).

4) Limites

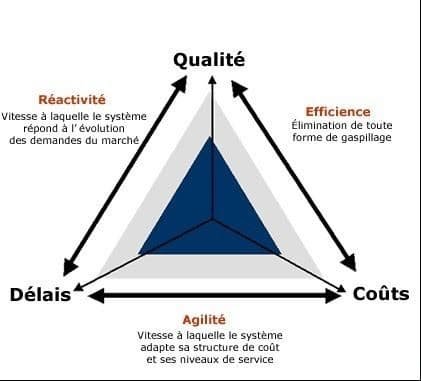

Les critiques faites sur les tableaux de bord sont souvent axées sur les mêmes points : le TDB accorde une très grande importance aux coûts alors qu’il faut actuellement gérer la valeur. Le tableau de bord omet d’intégrer des indicateurs traduisant les facteurs sur lesquels l’entreprise peut agir pour être plus compétitive. On doit donc pour cela intégrer des indicateurs humains, matériels, immatériels car ils permettent de mieux gérer la qualité, les délais ainsi que les autres dimensions concurrentielles[7] (ANNEXE : Le triangle d’or).

[1] CalmeI, « introduction à la gestion »,2eme éd. Paris, Dunod, 2003, P. 300.

[2] Camus P, « le contrôle de gestion : pour améliorer la performance de l’entreprise », 3émé Edition, Paris, Editions d’organisations. 2000, p.319.

[3] Lurkin G, « états financiers, analyse et interprétation », Bruxelles : Boeck-Wesmack, 1990, P. 88.

[4] Leroy (M) : « le tableau De Bord au service de l’entreprise »2éme Edition, D’organisation, Paris, 2001, P.143.

[5] « The Balanced Scorecard—Measures that Drive Performance », Harvard Business Review, 1992

[6] Kaplan, Norton 2001, « The Balanced Scorecard—Measures that Drive Performance »,p.20-21, Harvard Business Review, 1992;

[7] Eve Chiapello et Hélène Delmond, « Les tableaux de bord de gestion, outils d’introduction du changement, Janvier – Février 1994, Revue Française de gestion n°97, pp 49 – 55