Quelles sont les alternatives ?

Dans une impression générale où le budget parait irréformable et où sa suppression risquerait d’entraîner une perte du contrôle (délégation des responsabilités, suivi des indicateurs de performance, perspective d’évolution, axe d’amélioration…), alors que faire ?

Certains, à l’image de

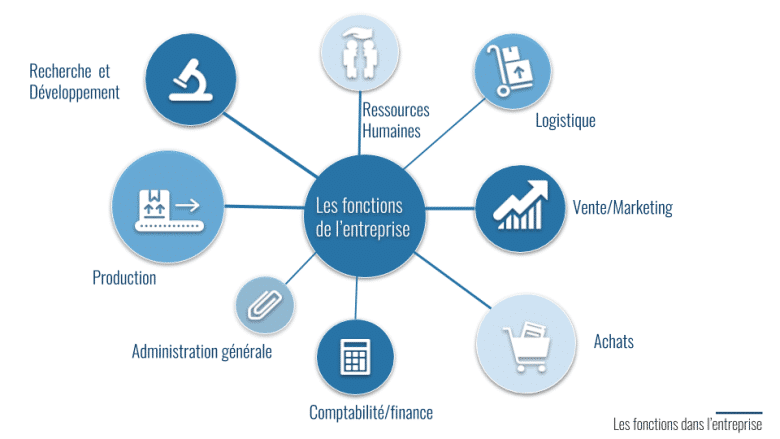

Berland proposent « d’utiliser les budgets seulement dans des fonctions (ANNEXE : Les différentes Fonctions d’une entreprise) compatibles entre elles et avec le type de management stratégique (ANNEXE : Le Management Stratégique) adopté par l’entreprise »[1].

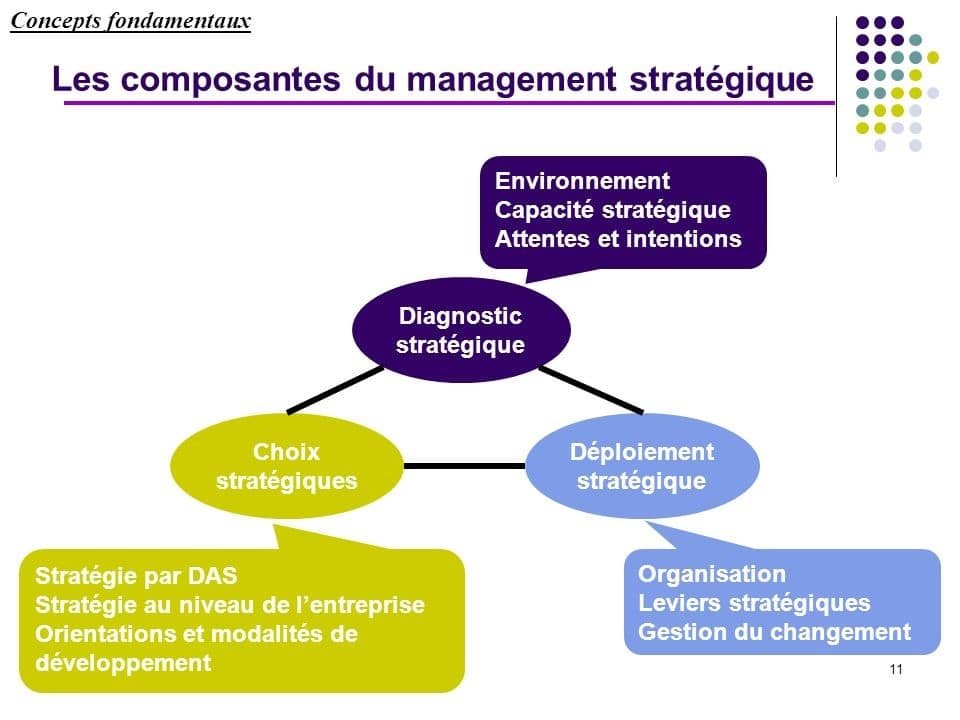

Définition : « Le management stratégique consiste à gérer à la fois l’environnement externe et les ressources internes de manière à créer des avantages compétitifs durables sur la concurrence »[11].

Mais de nos jours les entreprises sont dans une optique d’être meilleur que la concurrence, avoir les meilleurs services, les meilleurs produits donc ceci ne peut être envisagé, car les processus des entreprises se sont complexifiés.

Le CAM-I où « Consortium for Advanced Management International » [2] a proposé comme alternative à la gestion budgétaire, une démarche prévisionnelle fondée sur la gestion par activités « le budget à base d’activité » (Activity Based Budgeting ou ABB) et le « Beyond Budgeting » (gestion sans budget). Alors que la première tente de repositionner le contrôle budgétaire au sein du système de contrôle de gestion, le second préconise l’abandon du contrôle budgétaire.

- Réformer le budget: Activity Based Budgeting (ABB)

Selon Brimson et Antos[3], le but de l’ABB est « de redonner de l’importance aux relations causes-effets envisagées au travers de processus ».

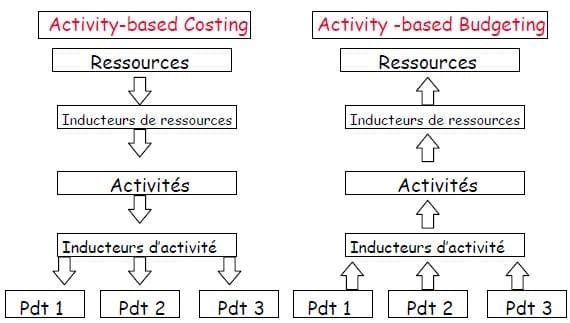

L’ABB permet une meilleure compréhension des écarts en remontant à l’origine des coûts (les inducteurs d’activité). Ceci permet, en cas d’écart défavorable, des actions correctrices clairement identifiables. Par sa volonté de transformer les plans stratégiques en activités à mettre en place, l’ABB apparait en quelque sorte comme un ABC (Activity-Based Costing)[4] à l’envers.

Schéma 18 : ABC versus ABB[5]

- Supprimer le budget : Beyond Budgeting (gestion sans budget)

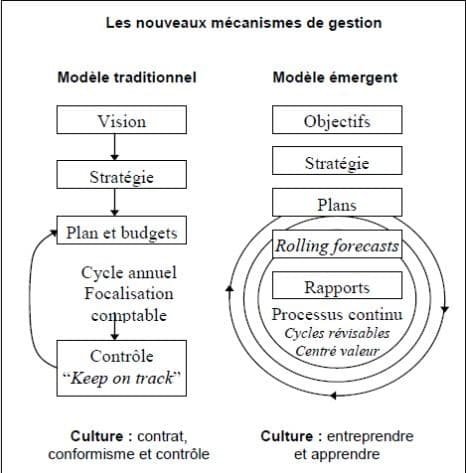

C’est Hope et Fraser[6], qui ont présentés les raisons pour lesquelles « les budgets doivent partir » afin de les remplacer par les Rolling forecasts et le Balanced Scorecard[7].

(ANNEXE : Rolling forecasts & Balanced Scorecard).

Annexe 11 : Rolling forecasts & Balanced Scorecard

Définition : Les Rolling forecasts ont pour but d’assurer la planification et le contrôle financier à court terme. Il permet une actualisation quasi permanente des prévisions en fonction des dernières données réelles disponibles. C’et processus dynamique d’élaboration des prévisions offrant une visibilité accrue sur la performance et renforce la qualité des prévisions d’atterrissage de résultat. Il permet un pilotage à court (1-3 mois), moyen (6-9 mois) ou long terme (12-18mois) et permet de suivre l’exécution de la stratégie sans rupture temporelle.

Définition : Le Balanced Scorecard regroupe les principaux indicateurs stratégiques et leurs dérivées pour transmettre les objectifs stratégiques à tous les niveaux de l’entreprise, en formulant également les actions à réaliser et les indicateurs de mesure pour chaque objectif stratégique c’est une méthode lancée en 1992 par Robert S. Kaplan et David Norton et visant à mesurer les activités d’une entreprise selon les perspectives principales : Client – Processus – Apprentissage – Finances

Mais les tests empiriques de la « gestion sans budget » ont mis en évidence que celle-ci s’avère néfaste pour la performance économique à court et moyen terme des entreprises qui l’ont adoptée.

Schéma 19 : Le modèle de la « gestion sans budgets »[8]

Conclusion

La gestion budgétaire est un des outils principaux du contrôle de gestion. Il permet à l’entreprise de :

– tracer le fil rouge de son activité,

– la mise en place d’un budget adapté.

Le contrôle budgétaire permet par l’analyse des écarts l’identification des atouts et faiblesse de l’entreprise, dans une optique d’amélioration des performances.

Donc même si remis en question, comme vue précédemment le contrôle budgétaire reste nécessaire[9]. Il est l’outil clé pour piloter l’exploitation, améliorer les performances et ainsi créer de plus en plus de valeur ajoutée. Cependant dans un monde en constante évolution, où la place du numérique est de plus en plus forte, où la croissance exponentielle des donnés « Big-Data » (ANNEXE : Article le « Boom du Big-Data ») ne fait qu’accélérer, les entreprises doivent être :

- De plus en plus réactives (exemple : le service de livraison dans l’heure par drone),

- De plus en plus flexibles à l’environnement ;

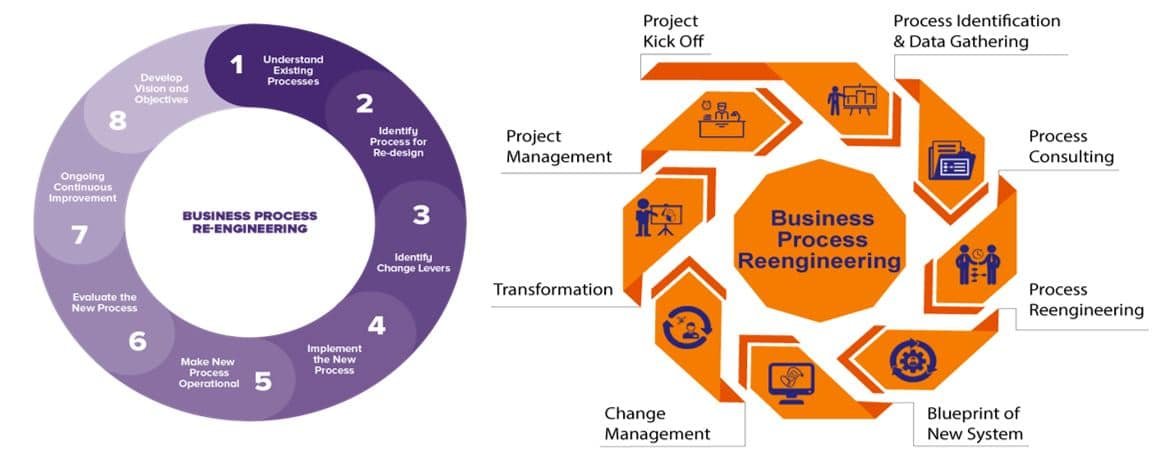

Par conséquent on voit apparaitre par exemple de nouvelles formes d’entreprises (ANNEXE : Business Process Reengineering)[10]

Définition : La méthode de Réingénierie des processus de gestion (Business Process Reengineering) ou BPR est décrite par

Hammer et Champy comme « la remise en cause fondamentale et la reconception radicale des processus organisationnels, afin de réaliser des améliorations spectaculaires de performances courantes sur les coûts, les services et la rapidité ».

Plutôt que d’organiser une société en spécialités fonctionnelles (comme la production, la comptabilité, le marketing, etc.) et pour regarder les tâches que chaque fonction réalise, Hammer et Champy recommandent que nous regardions les processus complets. De l’acquisition de matériaux, en passant par la production, vers le marketing et la distribution. On devrait reconstruire la société comme une série de processus.

Les Quelques piliers du reengineering :

L’objectif est de transformer l’organisation pour qu’elles deviennent réactives – avec des collaborateurs impliqués.

- Responsabiliser : équipes plus autonomes, les décisions au plus près des problèmes à traiter.

- Simplifier : diminuer les interfaces, aplatir la ligne hiérarchique.

- Former : pour transmettre les compétences clés à détenir . Ce sont les compétences qui rendent une organisation agile.

- Communiquer : favoriser les échanges au sein des équipes (réunions, etc.)

Développer : travail en mode projet pour améliorer sans cesse la nouvelle organisation mise en place.

Nous pouvons être amenés à nous questionner sur l’entreprise de demain. Comment fera-t-elle pour limiter ses écarts, ses erreurs de prévisions, ses baisses de motivation, et pour continuer à augmenter en performance ? Remplacera-t-elle les contrôleurs de gestion, par de l’intelligence artificielle capable de calculer de multiples et complexes scénarii ? Autant de questions que seule la théorie ne peut observer, et qui mérite que nous abordions le problème de façon empirique.

[1] Berland N. (2002), « Comment peut-on gérer sans budget ? » Actes de conférence : Sciences de Gestion et Pratiques Managériales, Paris, XVIes journées des IAE, édité par le Réseau des IAE, Economica, pp. 411-421.

[2] Cam-i (1999), The BBRT guide to managing without budget, Release V3.01, 8 December.

[3] Brimson, J. A. & Antos, J. (1994) Activity-based management for service industries, government entities and non profit organizations, John Wiley & sons

[4] Berland N. (1999), « A quoi sert le contrôle budgétaire ? » Finance, Contrôle, Stratégie,Vol. 2, N° 3, septembre

[5] Berland N. (1999), « L’histoire du contrôle budgétaire en France. Les fonctions du contrôle budgétaire, influences de l’idéologie, de l’environnement et du management stratégique », Thèse de Doctorat en Sciences de Gestion, Université Paris-Dauphine

[6] Hope J. et Fraser R. (1999c), « Beyond budgeting. Building a new management model for the information age », Management accounting, January, pp. 16-21.

[7] Kaplan R.S. et Norton D.P. (2001), « The strategy focused organisation. How balanced scorecard companies thrive in the new business environment », Harvard Business School Press, USA.

[8] Hope et Fraser, 1999c : p. 18 cité par Komarev 2007

[9] Alcouffe et al. (2008), « Succès » et « échec » d’un outil de gestion », Revue française de gestion 8/ 2008 (n° 188189) , p. 291-306

[10] James A. Champy et Michael Martin Hammer, Reengineering the Corporation: A Manifesto for Business Revolution, New York, Harper Collins, 2003

[11] Raghavan Parthasarthy, Philip Grenon, Johanne Queeton, Fondements de management stratégique, ERPI, 2011, p. 6