I. Focus Contrôleur de gestion Business Partner

Dans cette partie j’ai choisi d’attribuer un focus particulier au rôle de Business partner autour duquel s’articule la problématique de mon mémoire, c’est alors avec une vision plus en profondeur de cet aspect du métier de contrôleur de gestion, ainsi je pourrai clôturer ma partie revue de littérature avec un lien direct avec ce qui suit, à savoir mes missions et le rôle du contrôleur de gestion dans l’exemple de Pierre Fabre.

Le contrôleur de gestion après avoir été longtemps limité à ses fonctions classiques, aujourd’hui il se trouve devant de nouvelles responsabilités, celles de conseiller interne.

A la lecture de l’ouvrage « Toute la fonction contrôle de gestion », plusieurs raisons de cette évolution sont mises en exergue :

• La prise en main des opérationnels de certaines fonctions classiques du contrôle de gestion.

• Les dirigeants, en l’occurrence le top management au sein des entreprises ont de nouvelles exigences quant au rôle du contrôleur de gestion, le portant au rôle de challenger

• Le contrôleur de gestion est tenu également d’avoir une connaissance globale des métiers de l’entreprise afin qu’il puisse apporter une valeur ajoutée nouvelle.

Comme vu précédemment dans cette revue de littérature, le rôle de business partner est le rôle idéal pour nombreux contrôleurs de gestion. « Le Business Partner est celui qui, proche d’un décideur, va le conseiller dans sa stratégie à long terme et ses prises de décisions. Il est vrai, qu’un responsable, s’il décide seul, ressent le besoin de s’appuyer sur des avis complémentaires, pour se forger son opinion, anticiper et évaluer ses risques, mesurer l’impact de ses prises de décisions ».01

Ce qui sort de cette définition est que le contrôleur de gestion en mobilisant ses connaissances va remplir un rôle de « coach » aux décideurs leur permettant d’atteindre leurs objectifs avec une efficacité maximale.

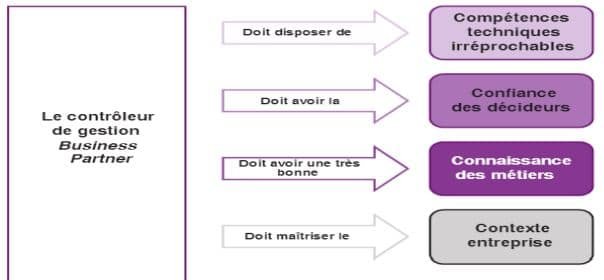

Figure 1 : Caractéristiques du contrôleur de gestion Business Partner ( Source Toute la fonction contrôle de gestion)

A) Interlocuteurs du contrôleur de gestion :

1. La direction générale

Le rôle de business partner du contrôleur de gestion par rapport à la direction générale dépendra de son degré de rapprochement du PDG ou du DG. L’efficacité sera alors maximale s’il y est rattaché directement et est un collaborateur direct en conséquence. Dans le cas opposé le degré d’influence sera naturellement moindre.

Certaines particularités vont être clés quant à la valeur ajoutée du contrôle de gestion dans ce rôle auprès de la direction générale :

• La capacité du contrôleur de gestion à défendre les actions qui s’inscrivent dans l’intérêt général de l’entreprise afin d’atteindre la performance la plus poussée.

• Savoir être transparent en tenant la direction informée sur les points de faiblesse du fonctionnement de l’entreprise, tous domaines confondus

•Être capable de challenger la direction au sujet des orientations stratégiques en tant que force de proposition. 02

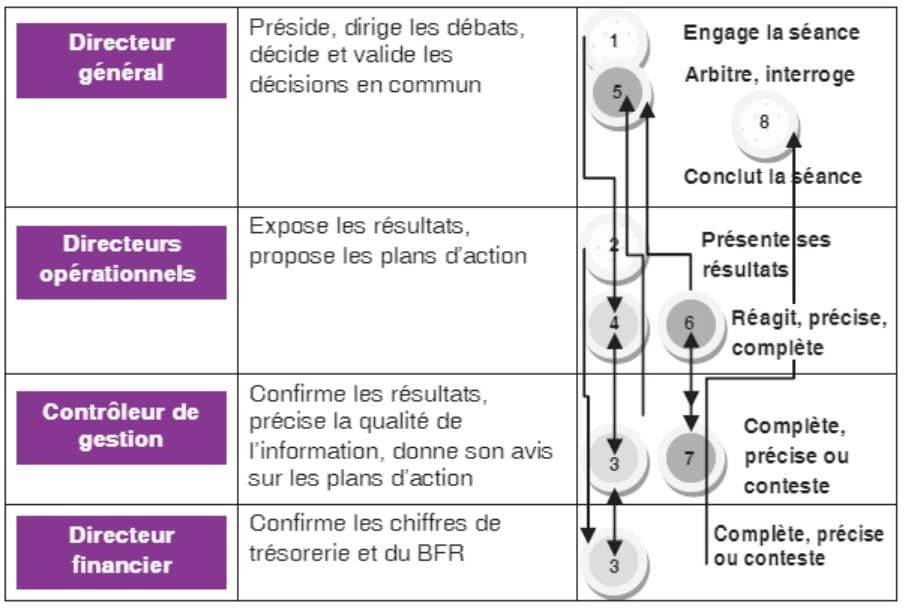

Figure 2 : Différentes interactions du contrôleur de gestion en revue d’affaires ( Source Toute la fonction contrôle de gestion)

Comme le montre cette figure, le contrôleur de gestion a son rôle à jouer en revue d’affaire avec les autres responsables en incarnant plusieurs rôles, à savoir en fiabilisant les données, en confirmant les données présentées par les opérationnels et en étant conseiller en donnant son avis au sujet des plans d’action.

2. Le directeur financier

Ce sont des relations qui se caractérisent par leur fluidité, ce sont rarement des relations débouchant sur des conflits vu que le contrôleur de gestion est lié hiérarchiquement au directeur financier. L’apport du contrôleur de gestion business partner est d’apporter une vision terrain au directeur financier.

Le business partner va servir d’appui au responsable financier face aux sollicitations de la direction générale.

Le contrôleur de gestion sera tenu d’assurer la fiabilité des données du reporting et pour servir de liens avec les responsables opérationnels Il va également assurer la qualité du fonctionnement des systèmes d’informations du service.

Apports du contrôleur de gestion business partner :

Le contrôleur de gestion : Analyste stratégique

Il est tenu à apporter une vision économique des initiatives stratégiques. Il est attendu sur un rôle de modérateur. Pour être efficace le « Business Partner vigile » bénéficie de plusieurs atouts :

• Il est tenu à être convaincant et capable de s’imposer

• Intraitable sur le des chiffres et autres aspects techniques de Business Plan

• Être soutenu par la Direction générale

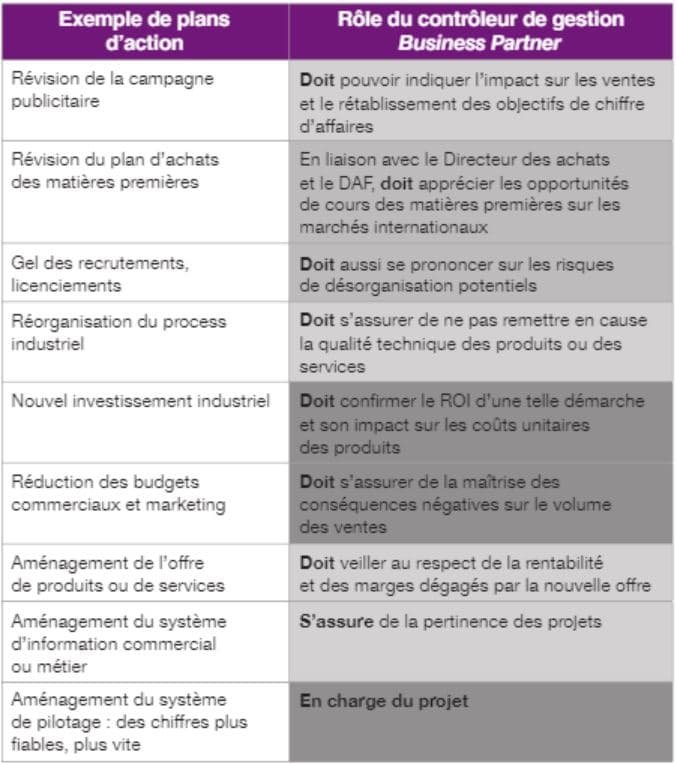

Dans une optique de vérification régulière des objectifs, l’accent est mis sur les plans d’action, les reportings, les tableaux de bord et le dialogue de gestion. Une revue de gestion, un CODIR débouchent nécessairement sur les décisions de plans d’actions destinés à corriger les trajectoires et à remettre sur le droit chemin.

Figure 3 : Rôles du contrôleur de gestion Business Partner ( Source Toute la fonction contrôle de gestion)

B) Limites du rôle de business partner :

Le contrôleur de gestion ne peut pas décider à la place des opérationnels en entreprise. Le risque est alors de voir le contrôleur de gestion imposer ses décisions aux collaborateurs.

Si le contrôleur de gestion s’engage dans cette voie –imposer sa vision aux autres collaborateurs- il risque de recevoir un rejet et il verra son influence remise en cause. Le contrôleur de gestion doit rester crédible à toute épreuve, il ne doit pas alors manipuler les chiffres de façon à faire plaisir ou inversement. Les attentes auprès d’un contrôleur de gestion sont de la fiabilité, des chiffres et des analyses.

1. Savoir dire non

Dans certains cas, le contrôleur de gestion peut subir certaines pressions de la part de son directeur pour aménager un résultat, ne pas valoriser un risque ou anticiper une mauvaise tendance.

S’il estime avoir raison, il devra garder sa position, malgré tout Il arrive que le contrôleur de gestion soit sollicité pour aménager un résultat, surévaluer une tendance ou l’ignorer, face à cette situation si le contrôleur de gestion estime qu’il a raison, il est tenu de maintenir sa position.

01- Laurent Cappelletti, Philippe Baron, Gérard Desmaison, François-Xavier Ribiollet « TOUTE L A FONCTION Contrôle de gestion » éditions DUNOD, 2014