a. Définition et objectif du contrôle de gestion

1) Définition

Le contrôle de gestion (CDG) est une fonction qui vise à influencer les comportements des managers pour mettre en œuvre la stratégie de l’organisation[1]

2) Objectifs

Le contrôle de gestion permet de proposer et élaborer des outils de gestion au service du management de l’organisation, par exemple en évaluant la performance, c’est-à-dire l’efficience, l’efficacité, les synergies, les gains de productivité ou encore la flexibilité.

L’objectif est de faciliter le pilotage de l’exploitation, de l’activité économique afin que l’entreprise soit la plus rentable possible.

3) Les 2 principaux niveaux de contrôle

Le contrôle de gestion se joue sur des niveaux essentiels :

- L’efficacité : la capacité à atteindre des objectifs prédéfinis sans considération des moyens utilisés. Le contrôleur de gestion va donc chercher à influencer l’entreprise et à exploiter ses activités en cohérence avec les objectifs fixés.

- L’efficience : L’efficience est la capacité d’un individu, d’un ensemble d’individus, d’une machine ou d’une technique à obtenir le maximum de résultats avec le minimum de moyens, de coûts, d’effort ou d’énergie. Le contrôleur de gestion va donc chercher à utiliser les moyens disponibles de la manière la plus productive possible.

Ces 2 niveaux de contrôle sont englobés dans le terme que l’on appelle « Performance ».

b. La place du contrôle de gestion dans l’entreprise

Le contrôle de gestion prend au sein de l’entreprise une place qui va changer en fonction de la politique managériale et de la manière dont le contrôle de gestion est incorporé dans le processus interne.

Selon une enquête menée par Samuel Sponem et Caroline Lambert[2] il a été relevé qu’il y a quatre types de fonctions de contrôle de gestion, avec des pratiques différentes et des rôles différents.

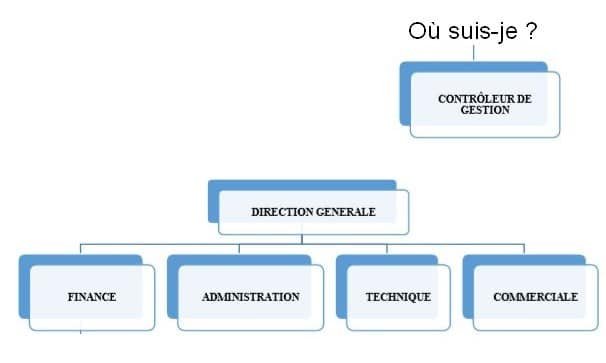

1) La fonction contrôle de gestion discrète :

Principalement présente dans les entreprises où il y a la prédominance d’une logique marketing, où les produits sont à forts taux de valeur ajoutée. Les fonctions support sont dévalorisées.

Les managers opérationnels ont une aversion aux analyses et aux apports du contrôleurs de gestion, les jugeant sans grand intérêt.

Schéma n°1 : Sans aucun rattachement particulier[3]

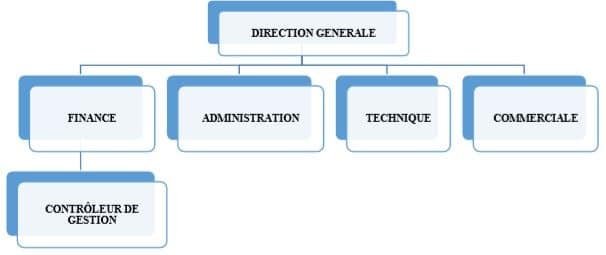

2) La fonction garde-fou :

On la retrouve majoritairement dans les structures où l’activité est autour des ingénieurs et des commerciaux. C’est le cas d’entreprises où les salariés sont encouragés à avoir de la mobilité fonctionnelle sans rester plus de 5 ans dans le même poste.

Schéma n°2 : Rattaché à la direction Financière [4]

Le contrôleur de gestion se voit attribuer un rôle de « trésorier », car son périmètre d’action se limite à accorder ou pas des dépenses.

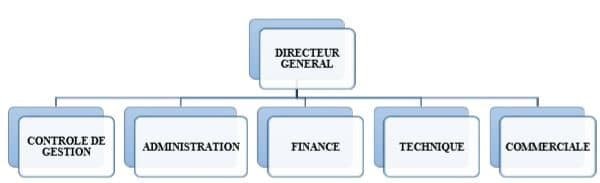

3) La fonction contrôle de gestion partenaire :

Selon Ardoin et Jordan (1979, p. 11). « Le contrôleur de gestion aide les opérationnels à faire de la gestion prévisionnelle, c’est-à-dire à élaborer et coordonner les plans d’action qu’ils vont mettre en œuvre durant l’année à venir pour atteindre leurs objectifs. Il les aide aussi à suivre leurs réalisations par rapport à ce qui était prévu, là encore pour essayer d’atteindre leurs objectifs efficacement ».

Schéma n°3 : Rattaché à toutes les fonctions[5]

La relation est perçue donc par le contrôleur de gestion comme une relation d’égale à égale. Cette situation est épanouissante pour les contrôleurs de gestion car ils s’estiment « au cœur de l’action ».

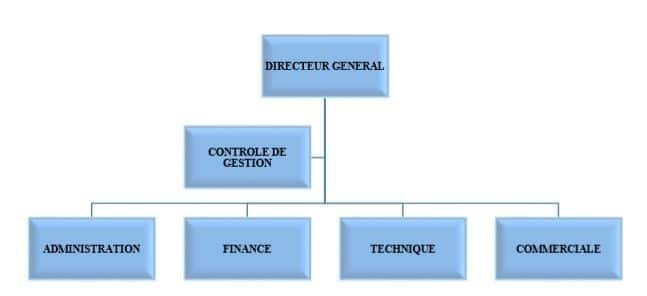

4) La fonction contrôle de gestion omnipotente :

C’est la fonction qui résulte de la nomination d’un financier à la tête de l’organisation. L’aspect financier est alors omniprésent dans les décisions, dû à la prédominance de la logique financière. La fonction contrôle de gestion va faire partie d’un des instruments du pouvoir décisionnel.

Schéma n°4 : Rattaché à la direction générale[6]

Le contrôleur de gestion jouit alors d’énormément de pouvoir vu que le PDG de ce type de structure est un financier, ce qui ouvre pour lui d’importantes perspectives de carrière.

[1] Robert N. Anthony, La fonction contrôle de gestion, Paris, Publi-Union, 1er décembre 1993

[2] Samuel Sponem Caroline Lambert , La fonction contrôle de gestion : proposition d’une typologie, 2009

[3] Coullet Michael, « Mémoire de fin d’étude », 2019

[4] Source : Lôning H ; « Contrôle de gestion : Organisation, outils et pratiques», 3éme édition Dunod, Paris, 2008, Page 287

[5] Source : Bouin X. ; Simon F-X., « Les nouveaux visages du contrôle de gestion », 3e édition Dunod, Paris, 2009. P 51

[6] Source : Bouin X. ; Simon F-X., « Les nouveaux visages du contrôle de gestion », 3e édition Dunod, Paris, 2009, P. 50