Evolution de la budgétisation dans le temps

Au début la budgétisation était pensée pour les organisations publiques. Il semblerait qu’il fit son apparition aux Etats-Unis, puis en 1920 il fut utilisé par Sloan chez General Motors en tant qu’outil de gestion. Sloan[1] et Chandler[2] l’ont popularisée en l’utilisant dans le contrôle des délégations des responsabilités ainsi que pour la coordination par le contrôle des résultats.

Ensuite c’est la conférence internationale de Genève de 1930[3] qui va consacrer la technique budgétaire comme premier outil de contrôle des performances des grandes entreprises industrielles[4]. De nombreux économistes[5] et écoles d’économie (école d’Harward)[6] ont écrit sur le sujet, cherchant à le révolutionner, l’améliorer, le critiquer. C’est seulement après la seconde guerre mondiale, que le contrôle budgétaire s’est propagé pour devenir réellement le premier outil du contrôle de gestion au cours des années 1960 – 1970[7].

Depuis la digitalisation des outils, le contrôle budgétaires c’est vu grandement amélioré par l’automatisation, la facilité de partage, de création de graphique récapitulatif, mais malgré ce grand chamboulement que le monde du numérique a apporté, le budget et le contrôle budgétaire sont restés fondamentalement les mêmes.

Limites de la gestion budgétaire

Malgré sa grande popularité et son incontestable place dans la majorité des entreprises du globe, le budget pêche pour la fiabilité des prévisions sur laquelle repose le contrôle budgétaire celui-ci n’étant pas garanti car il faut de plus en plus privilégier la réactivité plutôt que de se fier à un plan arrêté.

E. Chiapello et H. Delmond relèvent que le tableau de bord est « le mieux placé des outils de contrôle pour améliorer cette réactivité devenue un facteur clé de succès »[8].

Le contrôle budgétaire présente donc plusieurs limites [9]:

- Contrôle a posteriori = trop tardif (manque de réactivité) ;

- Expression financière de la performance (données quantitatives omettant les données qualitatives) ;

- Source de démotivation si les acteurs sont rendus responsables d’écarts défavorables (sur lesquels ils ne peuvent pas agir).

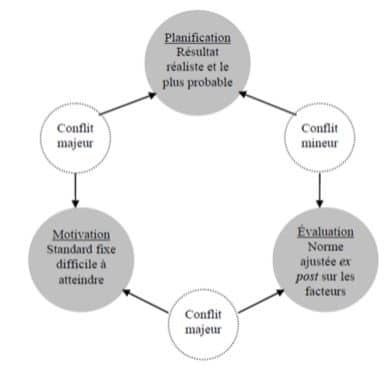

Schéma n°17 : Conflits entre les fonctions budgétaires[10]

De telles limites ne peuvent que faire apparaitre des critiques sur la pratique de la budgétisation dans les entreprises qui sont de plus en plus sujettes à un environnement instable, leur demandant une flexibilité que le budget ne permet pas forcement.

Remise en cause de l’importance du Budget

Des visions s’opposant l’une à l’autre :

Comme vu précédemment le rôle du système budgétaire est central dans une organisation car les autres outils (ratios, tableaux de bord, …) s’établissent et s’évaluent par rapport à lui[11]. Cette place peut s’expliquer par les multiples fonctions qu’on lui attribue (planification, coordination, contrôle, évaluation des performances, etc.).

Une remarque peut être faite par rapport à son utilisation. En effet celle-ci est parfois très différente d’une entreprise à l’autre selon la vision qu’ont les acteurs vis-à-vis du budget. Pour certain le budget est un instrument permettant d’améliorer la performance de l’organisation (approche classique), mais pour d’autres c’est un instrument de légitimation de l’organisation c’est à dire un instrument d’aliénation des travailleurs ou de disciplinaire, qui met en place des barrières et limites infranchissables devant pour cela faire des efforts parfois critiquable d’un point de vue humain par exemple : heures supplémentaire non payées afin de rentrer dans les budgets qui sont sur estimés.

Les économistes ont ainsi divergé sur la budgétisation, ainsi la théorie de la contingence est née de son opposition aux théories classiques de management disant qu’il existe « one best way » permettant la performance de l’organisation. La théorie de la contingence nous dit que c’est un outil à utilité relative car « il n’y a pas une seule structure efficace pour les organisations. Une structure ne peut être optimale qu’en variant en fonction de certains facteurs de contingence »[12]

Le fondement de la contradiction vue dans le budget

En apparence certaines fonctions du budget peuvent paraitre contradictoires. De part ce fait, de nombreuses critiques naissent, considérant que le budget est un instrument dépassé qui devrait être supprimé et remplacé par un nouvel outil. En effet pour certains l’incapacité du budget à fournir des prévisions justes et pertinentes traduisant la stratégie et les plans d’actions en objectifs chiffrés ainsi que l’évaluation des performances, compte parmi les principales critiques. On retrouve d’ailleurs, une partie de ces critiques dans le paradoxe souligné par Hopwood : « Les entreprises ressentent le besoin d’établir un budget dans un environnement complexe et incertain alors que la pertinence des prévisions budgétaires repose sur la condition d’un environnement stable et prévisible »[13]. En outre, les entreprises sont dans un environnement complexe qui les rend soumises à des facteurs de contingences :

- L’incertitude de l’environnement : prévisions difficiles rendant la fixation d’objectifs budgétaires problématique[14];

- Une technologie complexe : implique un suivi des écarts plus important et une utilisation plus importante des données budgétaires[15];

- Des stratégies complexes : la stratégie évolue pour assurer la cohérence entre l’organisation et son environnement afin d’assurer sa performance[16];

- La structure de l’organisation et son niveau de décentralisation : les entreprises les plus décentralisées accordent une plus grande importance au contrôle budgétaire. [17]

- La taille de l’entreprise : plus la taille de l’organisation est importante et plus la gestion par exception du contrôle budgétaire est stricte.

Cela montre l’importance de prendre le processus budgétaire dans sa globalité et entraine des modifications dans la vision initiale du budget au sein du contrôle de gestion. Cependant, la place centrale du budget dans le système de contrôle de gestion ne change pas considérablement et reste centrale, mais en parallèle l’apparition d’alternatives pour passer outre les défauts et incohérences du contrôle budgétaire voient le jour.

[1] Sloan A.P. (1963), My Years with General Motors, Doubleday and Co. Inc., Mes années à la General Motors, Éditions Hommes et Techniques, 1966

[2] Chandler A.D. (1962), Strategy and Structure. Chapters in the History of the Industrial Enterprise, MIT Press, Stratégies et structures de l’entreprise, Éditions d’Organisation, 1989.

[3] Berland N. (1997), « La naissance du contrôle budgétaire en France (1930-1960) : rôle des consultants, apprentissage organisationnel et jeu des acteurs chez Pechiney et Saint Gobain », Comptabilité Contrôle Audit, vol. 3, n° 2, p. 5-22.

[4] Johnson H.T., Kaplan R.S. (1987), Relevance Lost: The Rise and Fall of Management Accounting, Harvard Business School Press

[5] Anthony R.N. (1965), « Planning and Control Systems: A Framework for Analysis », Harvard Business School, Boston.

[6] Simons R. (1995 ), « Levers of Control: How Managers Use Innovative Control Systems to Drive Strategic Renewal », Harvard Business School Press, Boston, Massachusetts, USA.

[7] Gervais M., (1983), « Contrôle de gestion et planification de l’entreprise », 2 e éd., Economica, Paris.

[8] Eve Chiapello et Hélène Delmond, « Les tableaux de bord de gestion, outils d’introduction du changement, Janvier – Février 1994, Revue Française de gestion n°97, pp 49 – 55.

[9] Doriath B, Goujet C, op.cit., P. 20

[10] (Barrett et Fraser, 1977 p 140 cité par Komarev 2007)

[11] Gervais, 1983 p. 10

[12] Donaldson L. (1996), « The Normal Science of Structural Contingency Theory », in S.R. Clegg, C. Hardy & W.R. Nord, Handbook of organizational theory, p. 57-76

[13] Hopwood A.G (1974), Accounting and human behaviour, Prentice Hall Inc., New Jersey.

[14] Lawrence P.R. et Lorsch J.W. (1967), Organization and Environment: Managing Differentiation and Integration, Harvard University Press, Adapter les structures de l’organisation, Éditions d’organisation, 1969.

[15] Brownell P. et Merchant K.A. (1990), « The Budgetary and Performance Influences of Product Standardisation and Manufacturing Process Automation », Journal of Accounting Research, vol. 28, n° 2, p. 388-397

[16] Donaldson L. (1996), « The Normal Science of Structural Contingency Theory », in S.R. Clegg, C. Hardy & W.R. Nord, Handbook of organizational theory, p. 57-76.

[17] Merchant K.A. (1981), « The Design of the Corporate Budgeting System: Influences on Managerial Behavior and Performance », Accounting Review, vol. 4, p. 813-829.