I. Le Budget : Outil de prévision et de contrôle

Dans la perspective d’atteindre ses objectifs, l’entreprise a recours à l’un des outils les plus performants du contrôle de gestion : la gestion budgétaire. Cet outil, est un ensemble de mesures visant à établir des prévisions chiffrées de ses ressources (rentrées d’argent) et de ses dépenses (sorties d’argent). Mais comment un outil souvent considéré comme le plus performant et le plus important du contrôle peut-il être ainsi remis en cause et critiqué ?

a. Qu’est-ce que la gestion budgétaire ?

1. Définition

N. Berland, définit la gestion budgétaire comme « une technique de l’administration de l’organisation et de la gestion interne, s’appuie sur des prévisions, à partir, desquelles, les responsables de l’organisation reçoivent des attributions sous forme de programme et moyens pour une durée limitée en valeur et en quantité si possible »[1].

La Gestion budgétaire est donc l’ensemble des techniques mises en œuvre pour établir des prévisions applicables à la gestion d’une entreprise et pour comparer aux résultats effectivement constatés.[2]

Généralement c’est un mode de pilotage qui nous permet de piloter l’activité vers nos objectifs sur une période de court terme, « une année », car on définit nos prévisions en fonction de nos contrats de vente signés, commandes, contrats fournisseurs etc. ce qui se fait généralement par « période comptable » en soit : un an.

2. Rôles

Selon Jean Lochard, « la gestion budgétaire peut être un instrument de pilotage, de simulation, de motivation, et de prévention des conflits »[3] ; la gestion budgétaire est un moyen d’atteindre ses objectifs tout en contrôlant son avancée vers celui-ci.

Selon Henri Bouquin, « le système budgétaire est un élément du contrôle de gestion conçu pour mettre les fonctions de finalisation, de pilotage et post évaluation sur un horizon de court terme généralement annuel » [4] ; la gestion budgétaire va permettre de mettre en place un mode de gestion harmonisé permettant d’assurer à la fois la cohérence et le contrôle de l’entreprise dans toute sa globalité.

3. Objectifs

L’objectif clé de la budgétisation étant donc la prévision des diverses dépenses et rentrées d’argent dans l’entreprise afin de contrôler au mieux le cycle d’exploitation, ce qui permettra de contrôler sa création de valeur, augmenter les marges, et réduire les dépenses inutiles. Pour lister de façon un peu plus exhaustive, la budgétisation permet de :

– Planifier : dans le temps et l’espace ses dépenses et recettes ;

– Coordonner : les différents secteurs de l’entreprise et s’assurer de la performance des méthodes ;

– Communiquer : les objectifs, les opportunités et les projets de l’entreprise aux responsables d’exploitation/service ;

– Motiver : à atteindre des objectifs ;

– Contrôler : les activités, en comparant la performance prévisionnelle à la performance réelle puis procéder aux ajustements nécessaires ;

– Évaluer : à l’aide d’un cadre d’évaluation, la performance des responsables dans la réalisation de leurs objectifs individuels et collectifs (ceux de l’entreprise).

b. Méthodologie théorique de sa mise en place

La prévision budgétaire se découpe en trois phases principales :

– La prévision

– La Budgétisation

– Le Contrôle Budgétaire

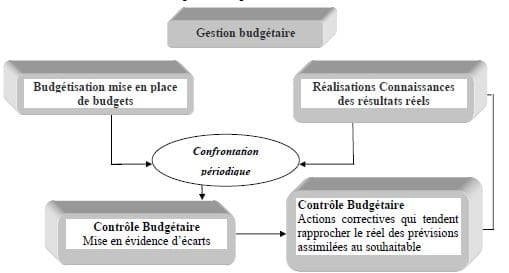

Schéma n°13 : La démarche de la gestion budgétaire[5]

1. Step One : La Prévision

La prévision budgétaire est « un processus interactif qui conduit l’ensemble de l’entreprise à la cohérence et à la sécurité (prévisions réalistes) »[6]. Elle doit être l’expression chiffrée (ou non) d’une politique, d’un choix, d’un engagement ou d’un enjeu sur l’avenir, c’est-à-dire ce que l’entreprise s’engage à réaliser comme résultat financier (principalement).

Généralement les prévisions se font par rapport aux derniers résultats connus de l’entreprise et sur ses nouveaux contrats signés, tout en incluant une légère part d’expectatif (basé sur les prévisions du développement commercial ou les business plans par exemple).

Dans les budgets on va prévoir donc de nombreux impondérables liés au cycle d’exploitation de l’entreprise. De façon résumée nous noterons les principales :

– Le chiffre d’affaires : synonyme de vente, revenue, ce sont toutes les rentrées d’argent issues de l’activité ;

B. Doriath dit : « Les prévisions de ventes élaborées par les services commerciaux occupent la première place dans le processus global de prévision. Elles expriment une demande potentielle de la fonction commerciale à la fonction de production dans le cadre d’une relation client-fournisseur »[7]

– Les charges : synonyme de ressources consommées pour maintenir le cycle d’exploitation actif et ainsi dégager des ventes, ce sont toutes les sorties d’argent nécessaires à l’activité.

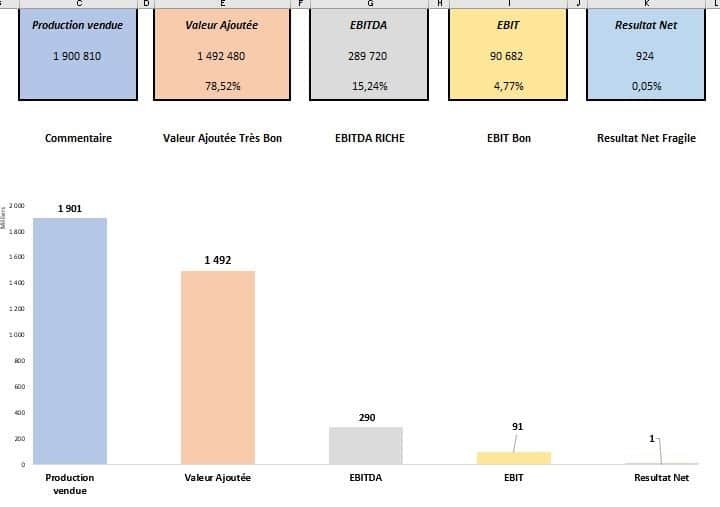

En prévoyant ses ventes et ses charges totales l’entreprise peut ainsi prévoir son chiffre d’affaires, son EBITDA, son EBIT et son Résultat Net. (ANNEXE : Méthodologie de calcul des ratios de résultat)

Ce sont les principaux indicateurs à analyser, chacun destiné de façon plus axée à un destinataire spécifique, la direction, les actionnaires, les investisseurs etc.

Schéma n° 14 : Le CA, l’EBITDA, l’EBIT, le Résultat Net

2. Step Two : La Budgétisation

Le terme » budget » « est un mot anglais qui vient d’un mot de l’ancien français « la bougette » ou « la petite bouge » qui désignait au moyen âge le coffre ou le sac permettant au voyageur d’emporter avec lui marchandises ou effets personnels »[8].

D’après C. Perochon et J. Leurion : le budget est « un programme à court terme détaillé, coordonné et valorisé permettant d’atteindre, grâce à des moyens antérieurs définis, les objectifs issus de la stratégie de l’entreprise »[9].

La budgétisation consiste donc à chiffrer nos objectifs, à partir de nos prévisions. C’est un plan détaillé, dans le temps, découpé en période (généralement par mois / trimestre / semestre) nous donnant donc des objectifs à atteindre à la fin de chacune d’entre elles. Cette budgétisation doit donc respecter un certain nombre d’exigence :

– Couvrir l’ensemble des activités ;

– Être segmentable par domaine d’activité / fonction / produit etc. ;

– Être associé à un système d’indicateurs / ratios parlant à chaque destinataire ;

– Être synthétique, afin de transmettre l’information de façon rapide et efficace.

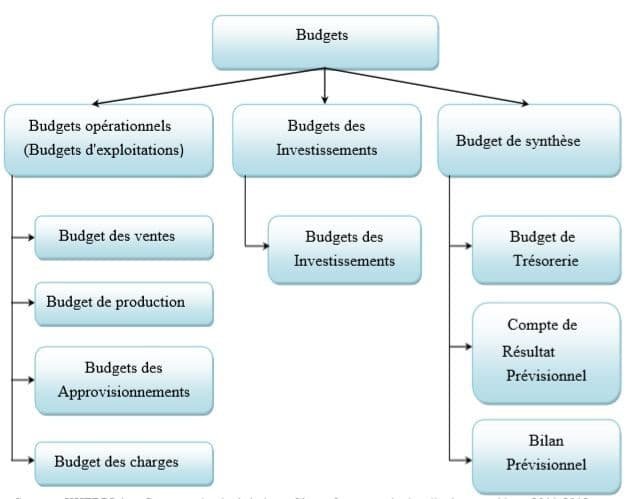

Le budget se présente donc sous une forme globale, puis segmentée / « splittée ». Il existe donc plusieurs types de budget chacun spécifié en fonction de son destinataire.

Schéma n° 15 : Les différents types de budget[10]

3. Step Three : Le Contrôle Budgétaire

Gervais définit le contrôle budgétaire comme « la comparaison permanente des résultats réels et des prévisions chiffrées figurant aux budgets afin de :

– rechercher la (ou les) cause(s) d’écarts,

– informer les différents niveaux hiérarchiques,

– prendre les mesures correctives éventuellement nécessaires,

– apprécier l’activité des responsables budgétaires. »[11]

Par conséquent, il n’y a pas de contrôle budgétaire sans budget mais il peut exister un budget sans contrôle budgétaire[12]. Dans la pratique les études montrent que le budget est un outil de contrôle organisationnel comparable au contrôle budgétaire en soit. On résumera le contrôle budgétaire par la formule de calcul le constituant.

Schéma n° 16 : Calcul du contrôle budgétaire : « l’Ecart »[13]

Il n’y a donc pas de raison de distinguer budget et contrôle budgétaire, étant inclus l’un dans l’autre, le contrôle budgétaire sera la phase axée sur le contrôle des écarts (ANNEXE : Le contrôle budgétaire par l’écart), la remontée de ceux-ci et la mise en place d’actions correctrices.

[1] Berland. N, « Le contrôle budgétaire », édition LA DECOUVERTE, Paris, 2004, P.42.

[2] Forget. J, « gestion budgétaire : prévoir et Contrôler les activités de l’entreprise », Edition d’organisation, Paris 2005, P.09.

[3] Lochard G, op.cit. P.28.

[4] Bouquin H., «la maitrise des budgets dans l’entreprise », édition Edicef, 1992, P.15.

[5] Alazard C, Sépari S, « Contrôle de gestion, manuel et applications », Dunod, Paris, 2010, P. 225.

[6] Doriath B, op.cit., 2008 P. 3.

[7] Doriath B. ; Goujet C, op.cit., P. 31.

[8] Didier L, « gestion budgétaire », édition, Eyrolles université, Paris, France, 1994, P 5.

[9] Perochon C. ; Leurion J., «Analyse comptable-Gestion prévisionnelle», Edition Foucher, Paris, 1982, P.165.

[10] KHERRI A, « Cours gestion budgétaire », Site web : www.gb-ehec.jimdo.com, Alger, 2011-2012.

[11] Gervais M., (1983), « Contrôle de gestion et planification de l’entreprise », 2 e éd., Economica, Paris

[12] Flamholtz, E. G. (1983), «Accounting, budgeting and control systems in their organizational context: heoretical and empirical perspectives », Accounting, Organizations and Society, vol. 8, n° 2/3, p. 153-169.

[13] Gervais M., (1983), « Contrôle de gestion et planification de l’entreprise », 2 e éd., Economica, Paris